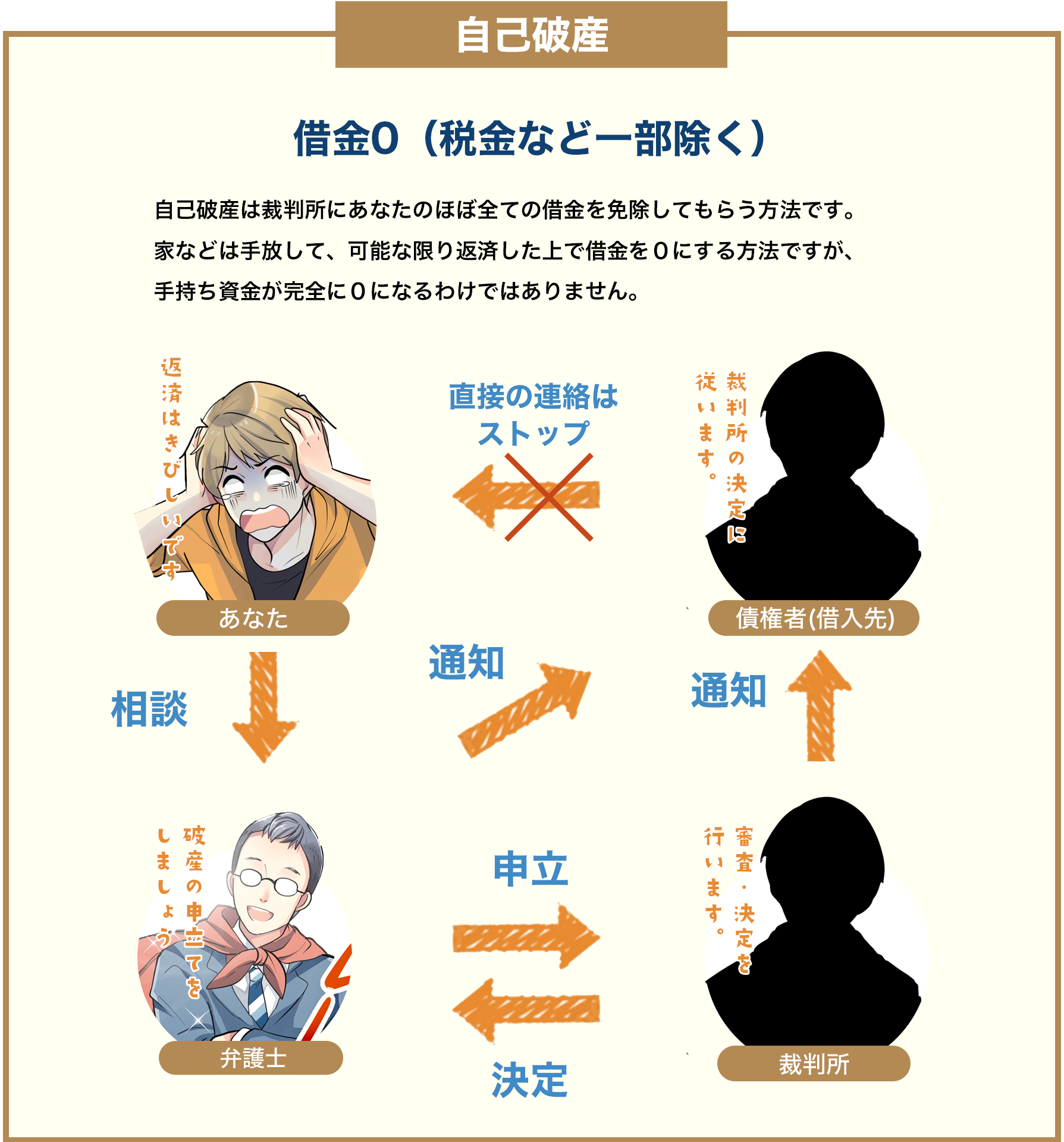

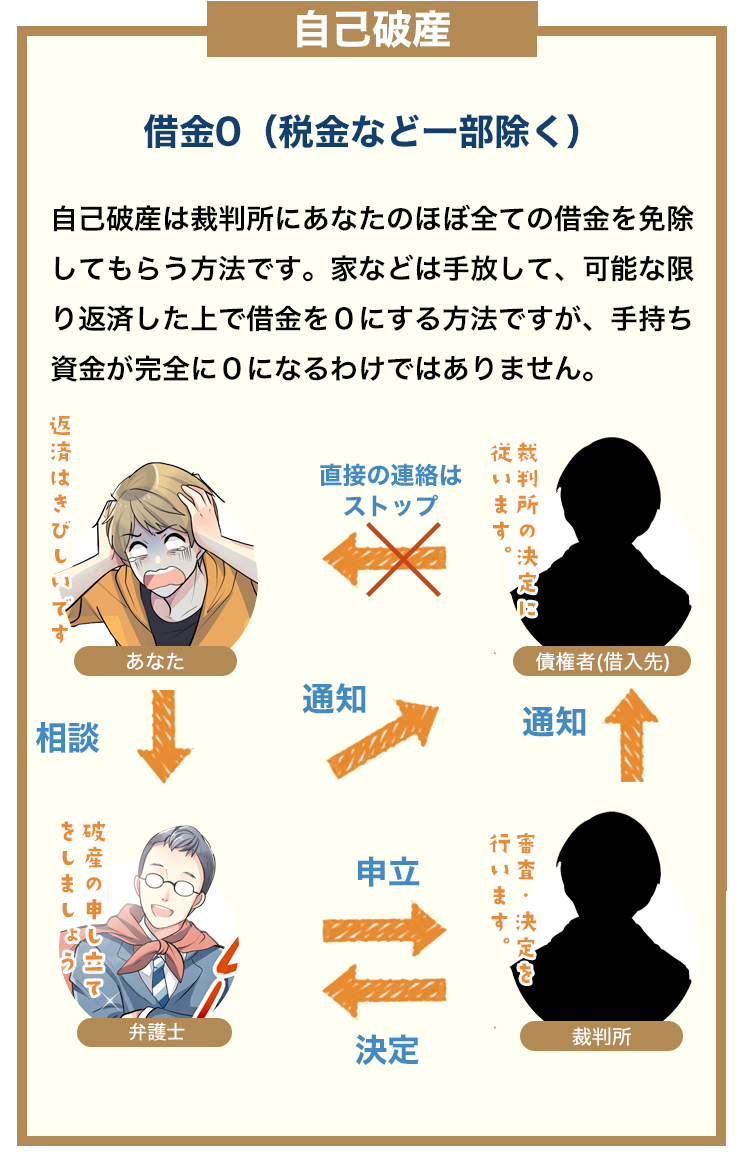

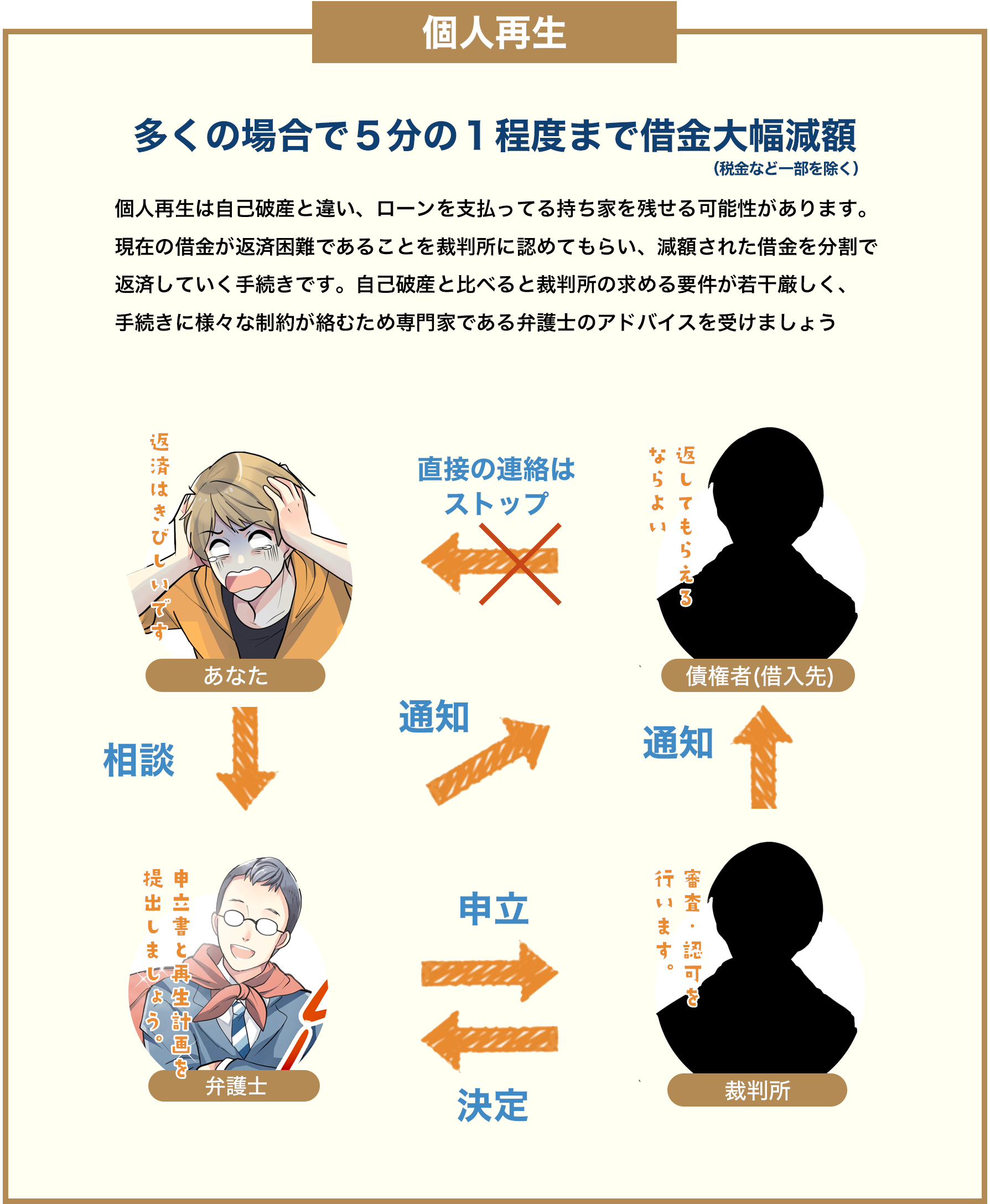

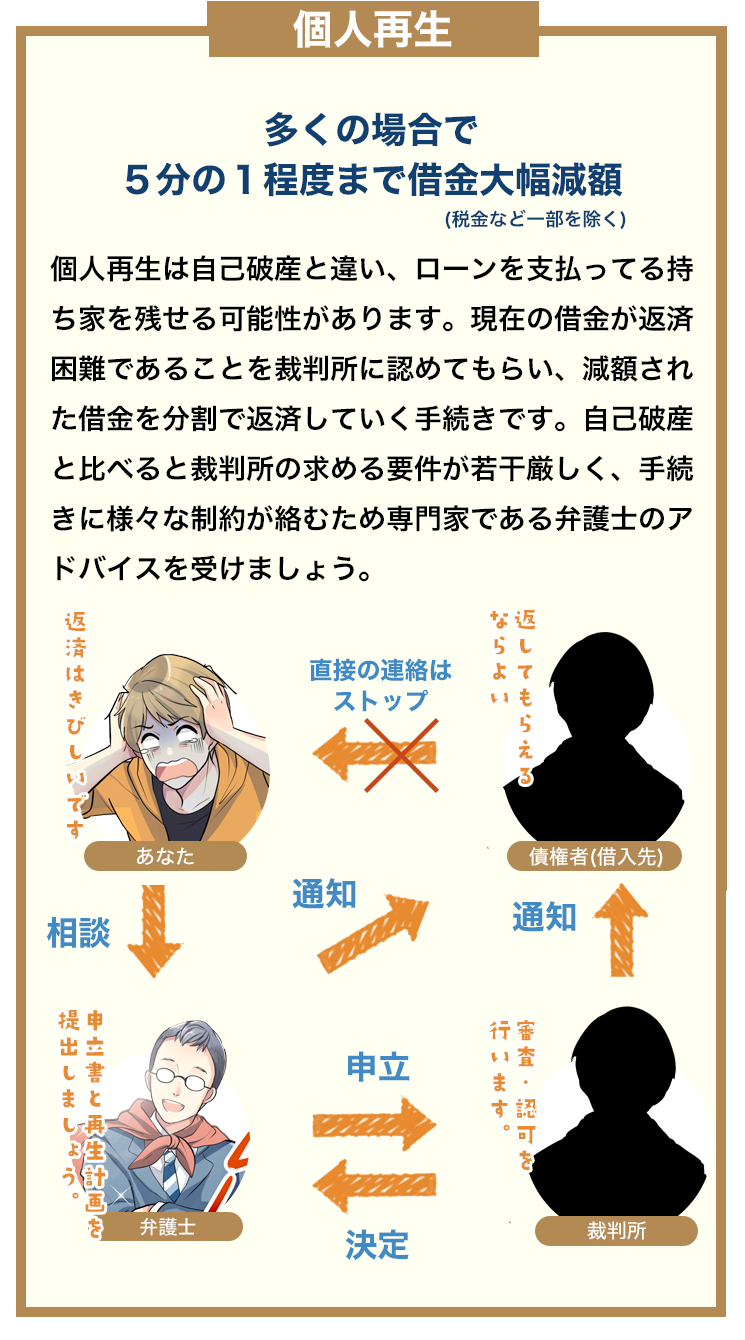

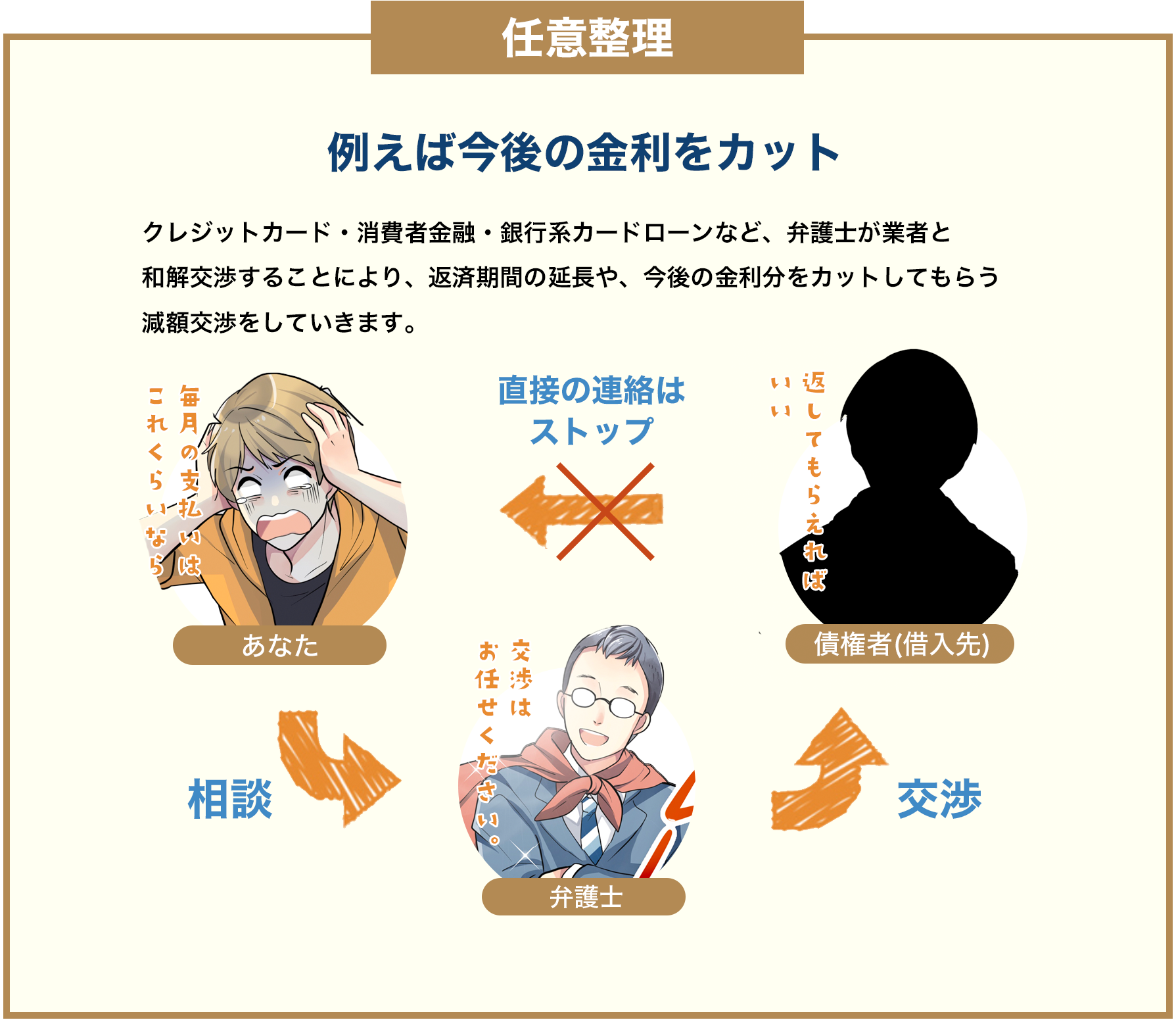

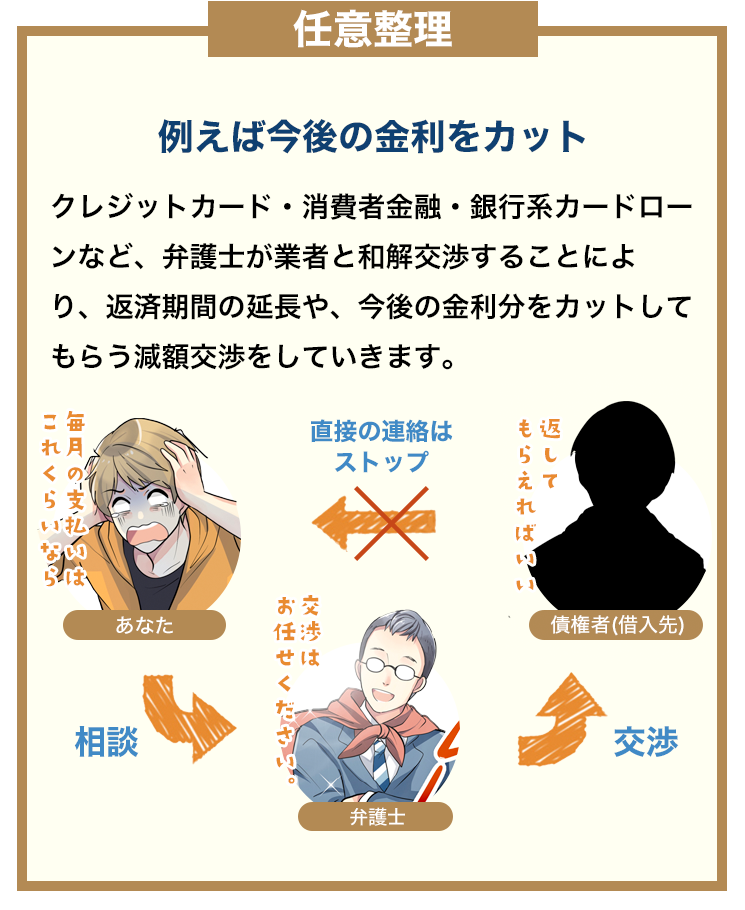

弁護士に破産などを依頼すると、弁護士は受任後まもなく債権者に「受任通知」を発送いたします。

これを受け取った後に債権者が本人に連絡をすることは法律上禁止されています(貸金業法21条1項9号等)。

弁護士はこのような根拠に基づき債権者からの取り立てを止めることができます。

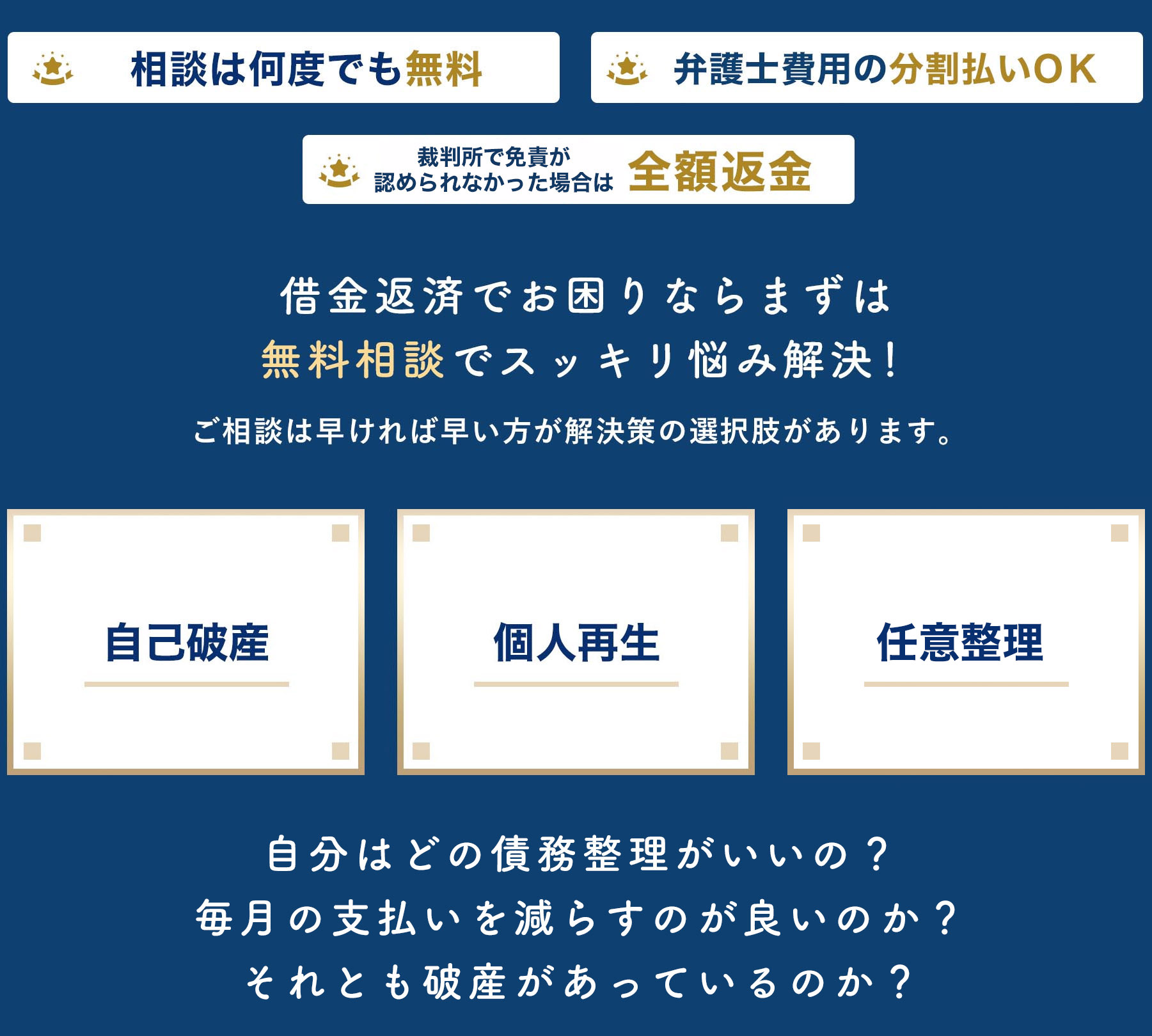

上記の通り、借金問題の解決方法には選択肢がありますが、どの方法が正しいかは、単純な比較では決められません。

特に、

・借金の金額が大きく、返済を続けることで生活や家族への負担が増えている

・「何とか返したい」と思って頑張ってきたが、先が見えなくなっている

・家族にこれ以上心配をかけたくないと感じている

こうした場合、 任意整理や個人再生を選ぶよりも、 自己破産という形で整理するほうが、 結果的に生活を立て直しやすくなることもあります。

大切なのは、どの手続きを選ぶかではなく、 今の状況をこれ以上悪化させない選択をすることです。

ここでは、当事務所の料金設定の理由をお話しします。

この記事をお読みの方で、他の弁護士の事務所や、司法書士の事務所を検索された方もいるでしょう。

そして、次のような疑問を持った方がいるかもしれません。

破産(同時廃止)にせよ、個人再生にせよ、料金が違っても手続的な中身まで違うことはないはずです。

むしろ、破産制度という裁判所を利用する仕組なのだから、手続的な中身は利用者全員に対して平等なはずです。

これは一面で正しいと思います。

では、何か違いがあるのでしょうか?

何も違わないのに、料金だけが違うのでしょうか?

結局、安い事務所に依頼するのが「お得」なのでしょうか?

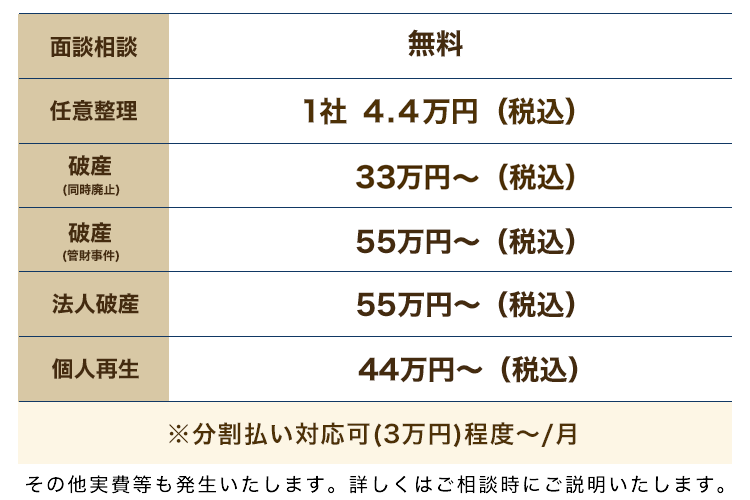

当事務所の料金設定は次のようになっております。

面談相談は、現在、弁護士、司法書士を問わず大多数が無料だと思います。

しかし、任意整理は3万円の事務所もあれば、5万円の事務所もあるようです。

同じように、破産(同時廃止)等が、当事務所より安いところもあるかもしれません。

何が違うのでしょうか。

一つの違いとして、手間ひまがあると思います。

どういう選択をされるにせよ、定期的にきちんと面談することを重視している弁護士事務所に依頼されるのが良いと私は思っています。

実際に面談をしないと、生活改善が滞ったり、具体的な細かい指導がしにくくなってしまうのが実情だからです。

依頼者、弁護士ともに手間ひまがかかりますが、生活再建を成功させるには、どうしても必要なプロセスだと私は弁護士として感じています。

その相談者は、すでに他の専門家のところに相談に行かれていました。

相談だけでなく、仕事も依頼していました。任意整理の依頼でした。

既に、依頼した専門家に費用を支払い、債権者にも相応に支払っていたわけです。

ところが、数カ月する間に、破産をしなければ苦しいとご本人が考え直すようになり、

既に依頼している専門家には相談しにくくて、当事務所に相談にこられたのです。

お話しを詳しく聞くと、当初から、任意整理で進めるにはかなり無理があり、

少なくとも途中で挫折してしまうリスクがあることを、ご本人に十分に説明すべきであるのに、

そのような説明もなく進められていました。その方は、私たちの説明を聞いて、

「それなら最初から破産を選んでおけばよかった。」とおっしゃっていました。

同じような例としては、専門家に依頼した当初は、個人再生で進めていて、その後、せっかく何か月も支払いを続けた後に、本人の返済が苦しくなって、破産に切り替えたいと駆け込んでこられるパターンもあります。

これらは絶対に防げる性質のものではありません。

しかし、債務整理(破産・個人再生・任意整理等)について、弁護士会の研修を受けたり、

自主勉協会で研鑽を積んだりなど、一定以上の取り組みをしている弁護士なら、

十分に防げたと思われる理不尽な事案です。

このような悲劇は、甘い見込みで、最初に選択する方針を誤ったことに原因があります。

さらに、より根本的な原因は、専門家であるはずの相談を受けた者が、

依頼者の希望に引きずられて判断をしたり、依頼者の将来的な経済状況の予測を甘くみたことが原因です。

依頼者は、1回の手続きで借金の悩みから解放されないだけでなく、方針を変更したことで、もう一度、

余計な料金を支払わされるのです。

このように、専門家に相談したつもりで、自分の望むような方針で進めたはずなのに、

悩みから解放されず、余計なお金を支払わなければならないことは、現実に起こっています。

私どもは、そのような理不尽が起こらないよう、方針の決定には、特に慎重を期しています。

具体的には、弁護士会の研修はもちろん、最新の書籍を揃えて専門知識をアップデートしています。

その上、もしご契約後30日を経過する前に、ご依頼をとりやめた場合は、

着手金の全額返金保証を付けているのです。

破産は恥ずかしいことではありません。誰でも運が悪かったり、人生の浮き沈みの中で、

どうしても借金から抜け出せなくなることはあり得ます。

真剣に今の借金で苦しい状況から抜け出したいとお考えであれば、インターネットで何時間も検索して疲れ果てる前に、相談してください。本当にそう思います。

以上のような理由から、(もっと低価格のところがあるかもしれませんが)当事務所では、 上記の料金体系でご依頼をお受けしています。ご理解を頂ければ幸いです。

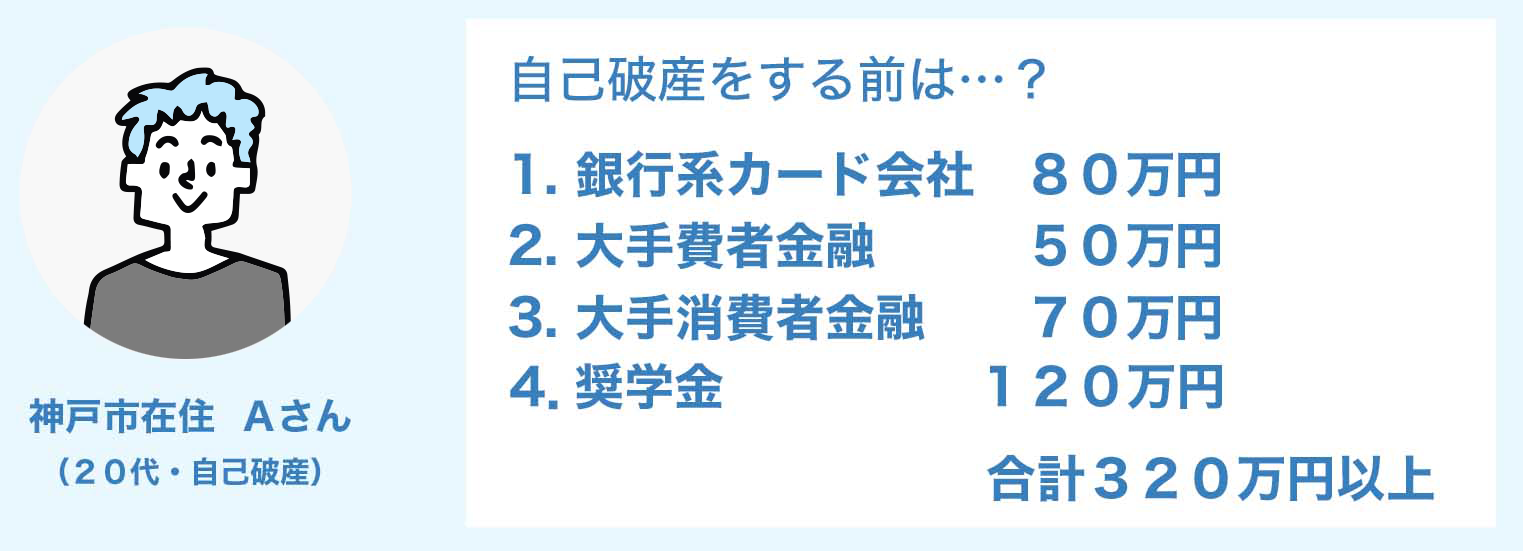

4社・合計320万円の借金を自己破産で解決

今後の生活のために自己破産で借金320万円を実質0に!

自己破産すると…?

Aさんは、もともとアルバイトとして働いていましたが、事情によりバイト先を辞めたあとは、なかなか思う様な仕事が見つかりませんでした。その後、新しいバイト先は見 つかりましたが、シフトが少なく、生活費が足りない状態が続きました。生活費の足しにするため、カードで借り入れをするようになってしまったとのことでした。 その後も少し条件のよいバイト先に移れましたが、家賃を支払ったりすると、生活費はカツカツでした。まだ若いので破産しても失う不動産などもなく、バイトの職種上も不利益を受けない仕事だったので、破産(同時廃止)を申し立てることにしました。今のうちに身軽になって、これからの人生を再スタートするための決断でした。 自己破産の手続き(同時廃止)は滞りなく進行し、生活上の心の余裕が持てるようになりました。もちろん、借金は0となりました。※税金等の一部は残ります。

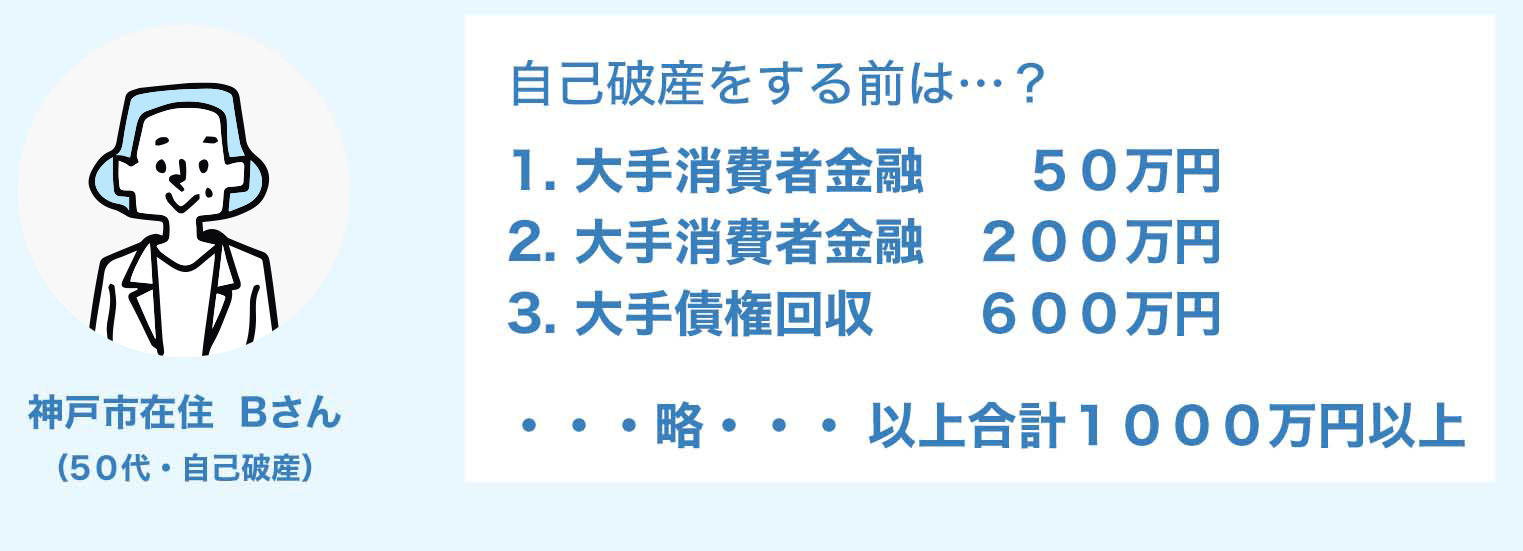

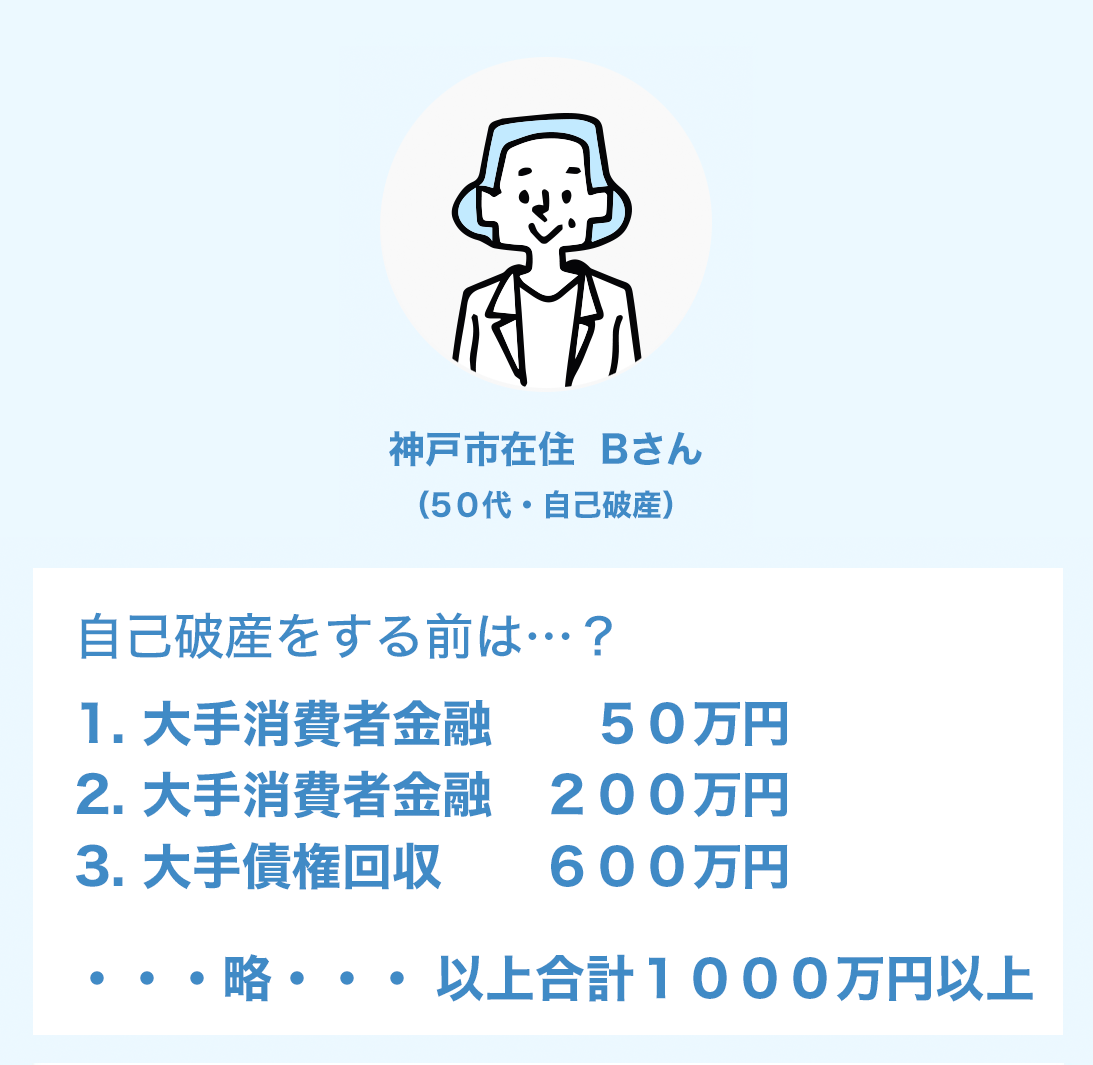

9社・1000万円以上の借金を自己破産で解決

今後の生活のために自己破産で借金1000万円以上を0に!

自己破産すると…?

Bさんは、もともと自営業を営んでおりましたが、不況等の影響で苦しくなり、生活費を借り入れざるをえ得ないことが増えてきました。それでも、何年間かは仕事をダブル ワークをしたり、何とか返済していました。しかし、家族の生活に必要なお金が増えてしまい、いつの間にか、返せないほどの大きな金額に膨らんでしましました。 その後、他人の連帯保証人になっていたことも災いし、自力でいくら頑張っても返済することは不可能な状況に陥ってしましました。しばらくの間、真面目に働いていても、どうすることもできないと落ち込んでいました。当事務所に相談に来られ、破産をすることに後ろめたさを感じる必要はないことを知ることができました。 自己破産の手続きは、何度か裁判所から細かい指摘を受けましたが、どれも適切に対応することができ、最終的には無事に手続きを完了することができ、借金を0にできました。※税金等の一部は残ります。

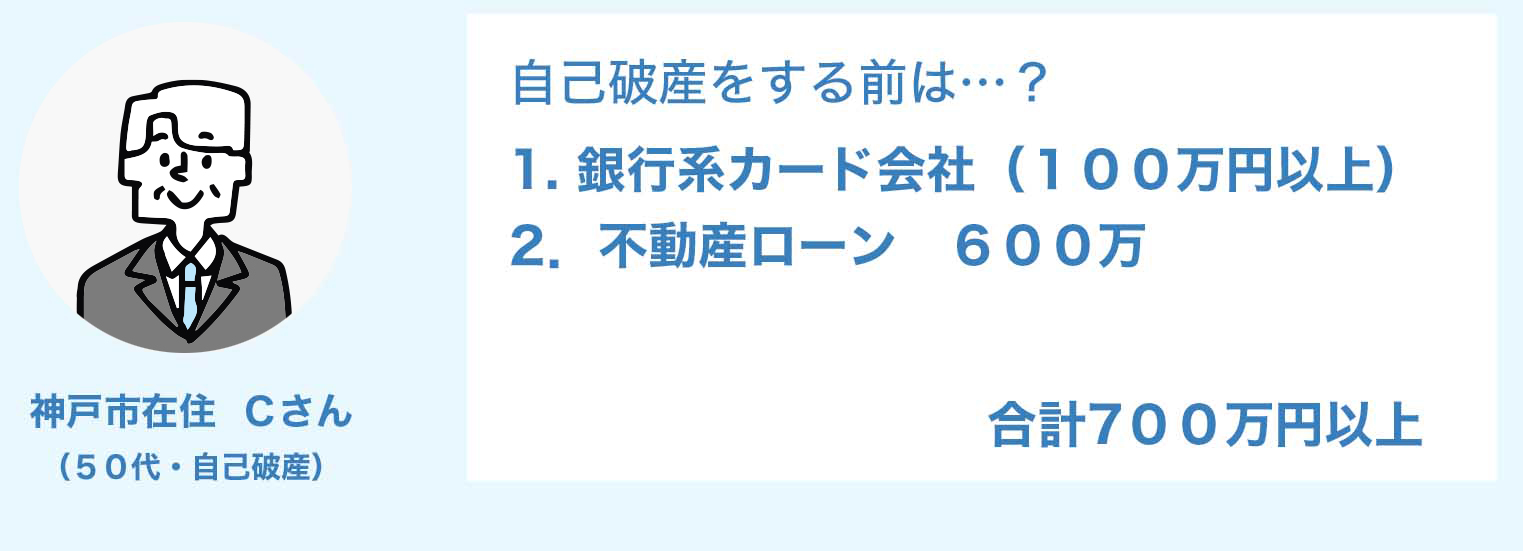

2社・700万円以上の借金を自己破産で解決

今後の生活のために自己破産で借金700万円以上を実質0に!

自己破産すると…?

Cさんは、もともと正社員として働いていました。収入は十分にあったので、カードでキャッシングをしても、問題なく返済することができていました。ところが、ある時期 から体調を崩してしまい、今までと同じように働くことはできなくなってしまいました。生活費を補うため、少しずつでしたが借金の額が膨らんでしましました。 体調のことを考慮すると、今後、以前のように働けるようになって返済できる可能性は低く、今のうちに借金のスパイラルから抜け出すことが必要でした。借金額は大きくありませんが、就労可能性が低いことと、今後も体調が改善する可能背が低いことを裁判所にアピールしました。早く相談にこられた方が、再スタートも早くできるという事案でした。 自己破産の手続きは順調に進み、ご自身の新しい生活をスタートさせることができました。無事に借金は0となりました。

解決された方からの喜びの声が届いています

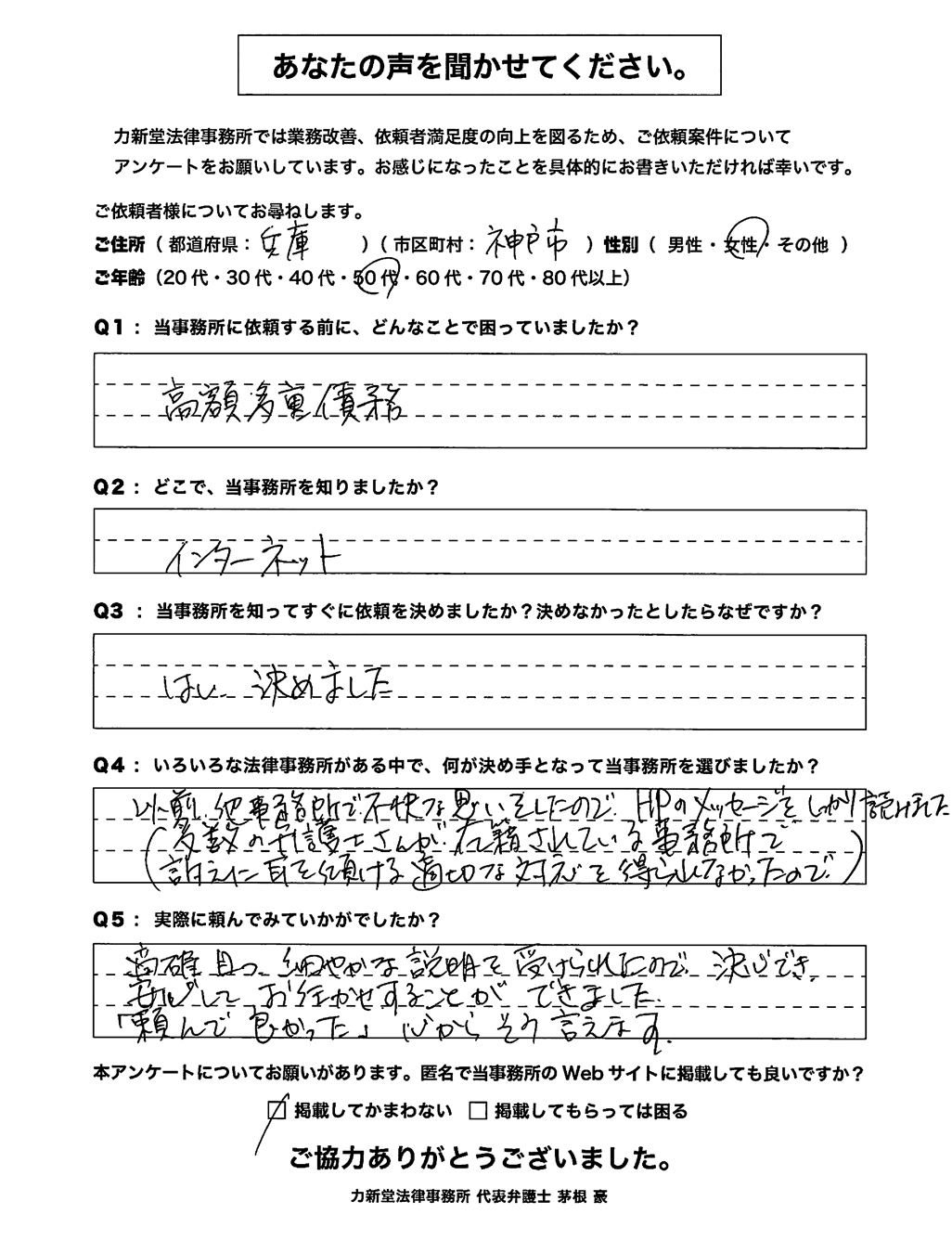

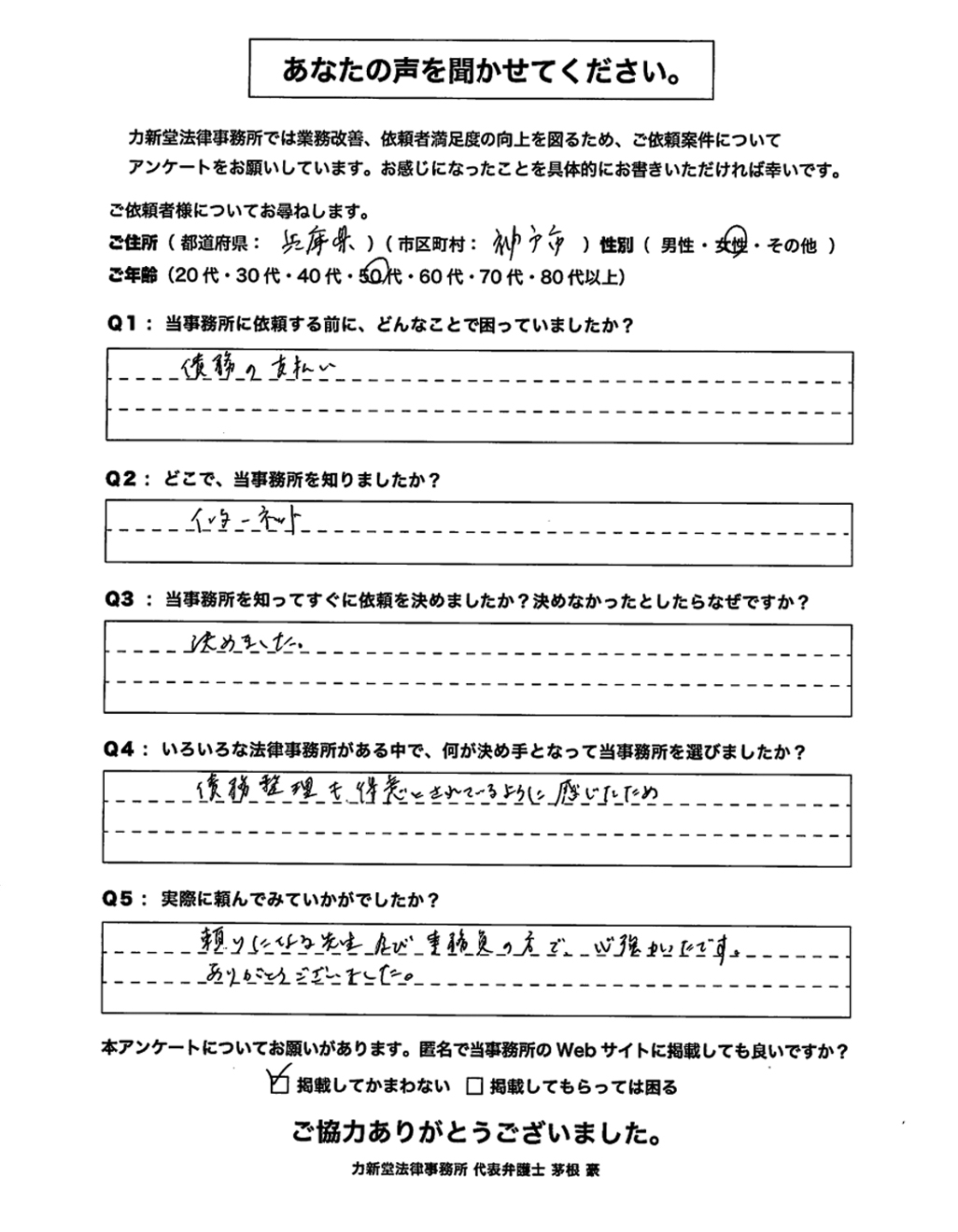

兵庫県神戸市 50代 女性

適確且つ細やかな説明を受けられたので、決心できました。安心してお任せすることができました。「頼んで良かった」心からそう言えます。

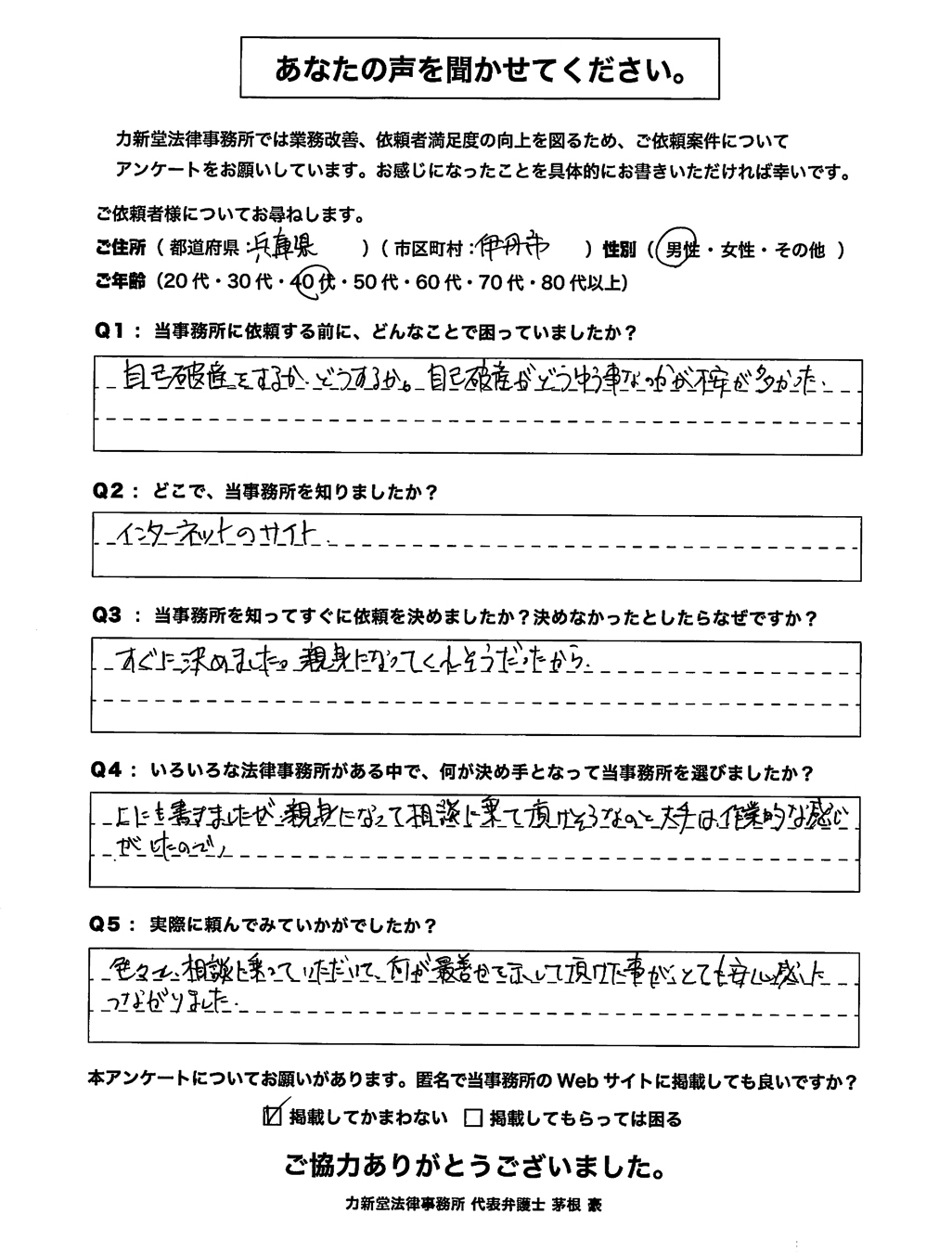

兵庫県御所市 40代 男性

色々と相談も乗っていただいて、何が最善かを示して頂けた事がとても安心感につながりました。

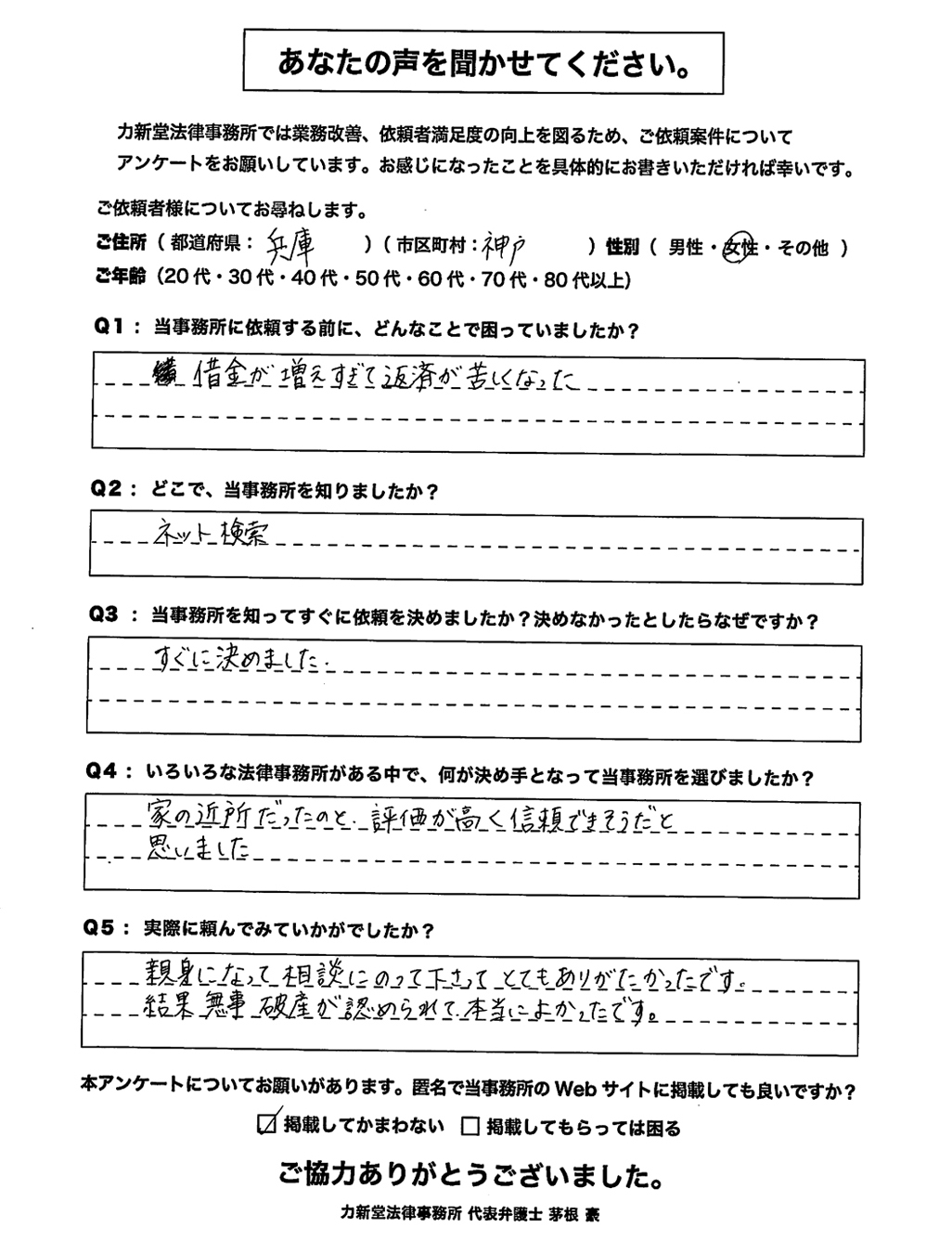

兵庫県神戸市 女性

親身になって相談にのって下さり、とてもありがたかったです。結果 無事破産が認められて、本当によかったです。

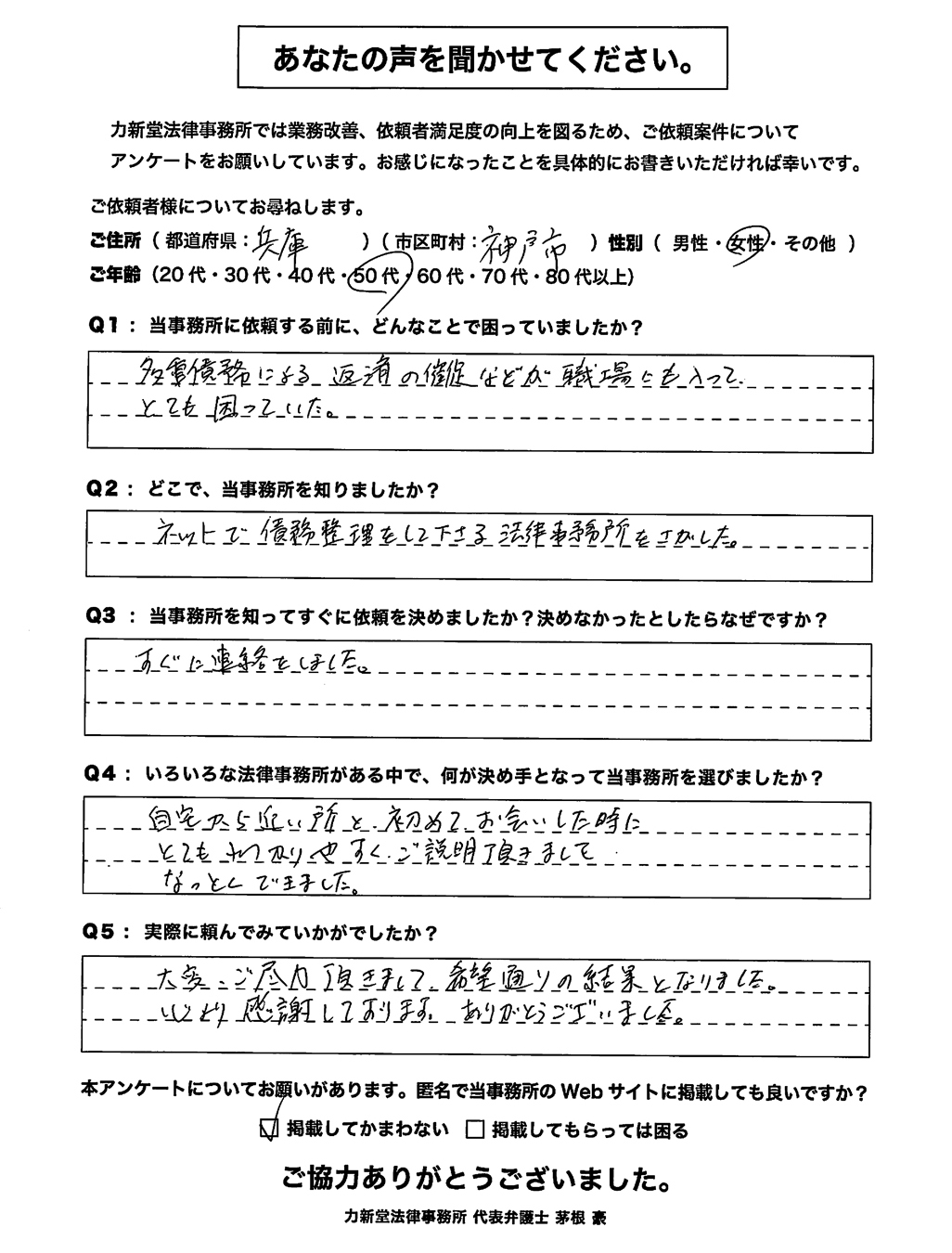

兵庫県神戸市 50代 女性

“大変ご尽力頂きまして、希望通りの結果となりました。

心より感謝しております。ありがとうございました。”

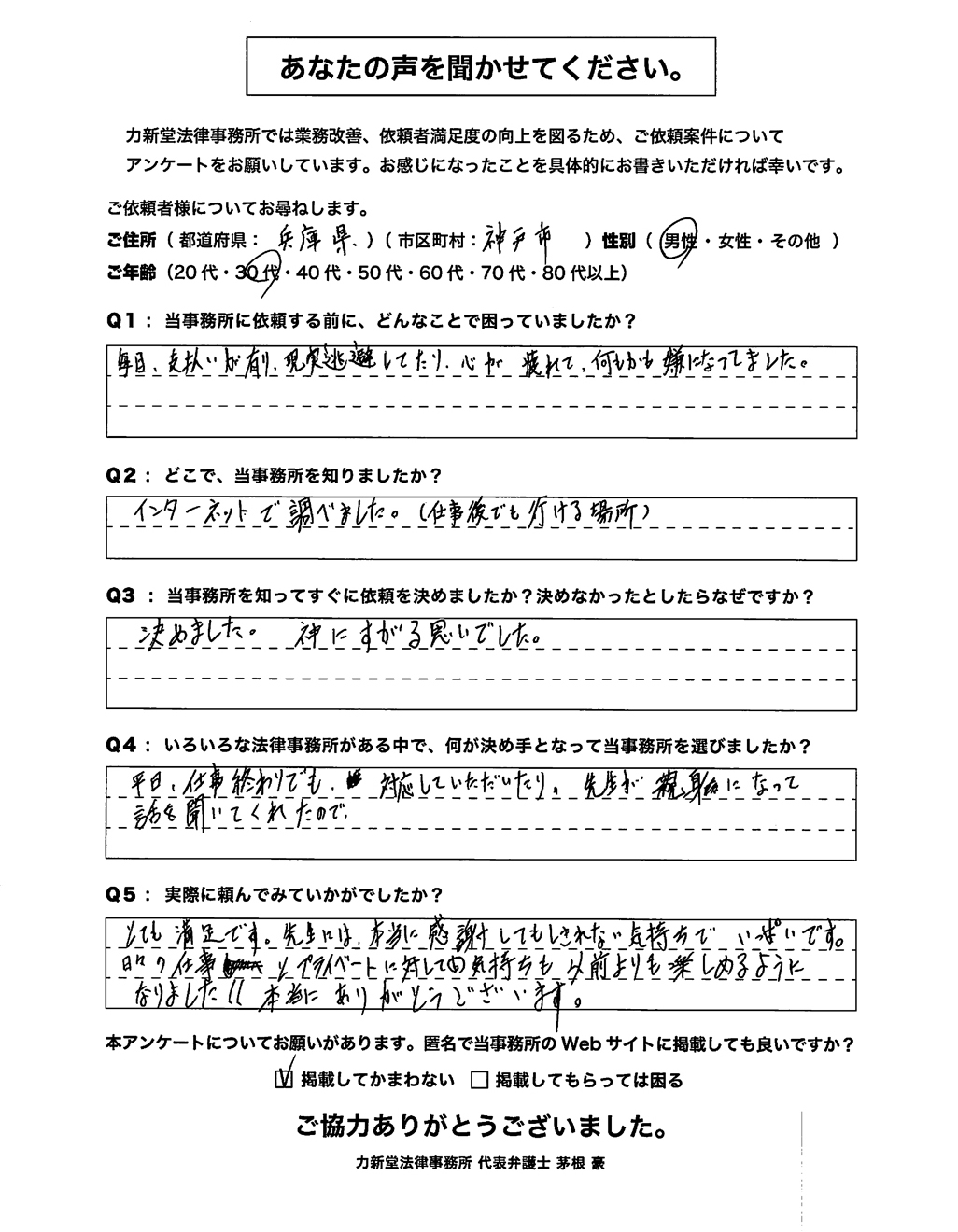

兵庫県神戸市 30代 男性

とても満足です。先生には本当に感謝してもしきれない気持ちでいっぱいです。日々の仕事とプライベートに対しての気持ちも以前よりも楽しめるようになりました!!本当にありがとうございます。

兵庫県神戸市 50代 女性

債務整理も得意にされているように感じた。

頼りになる先生および事務員の方で、心強かったです。

ありがとうございました。

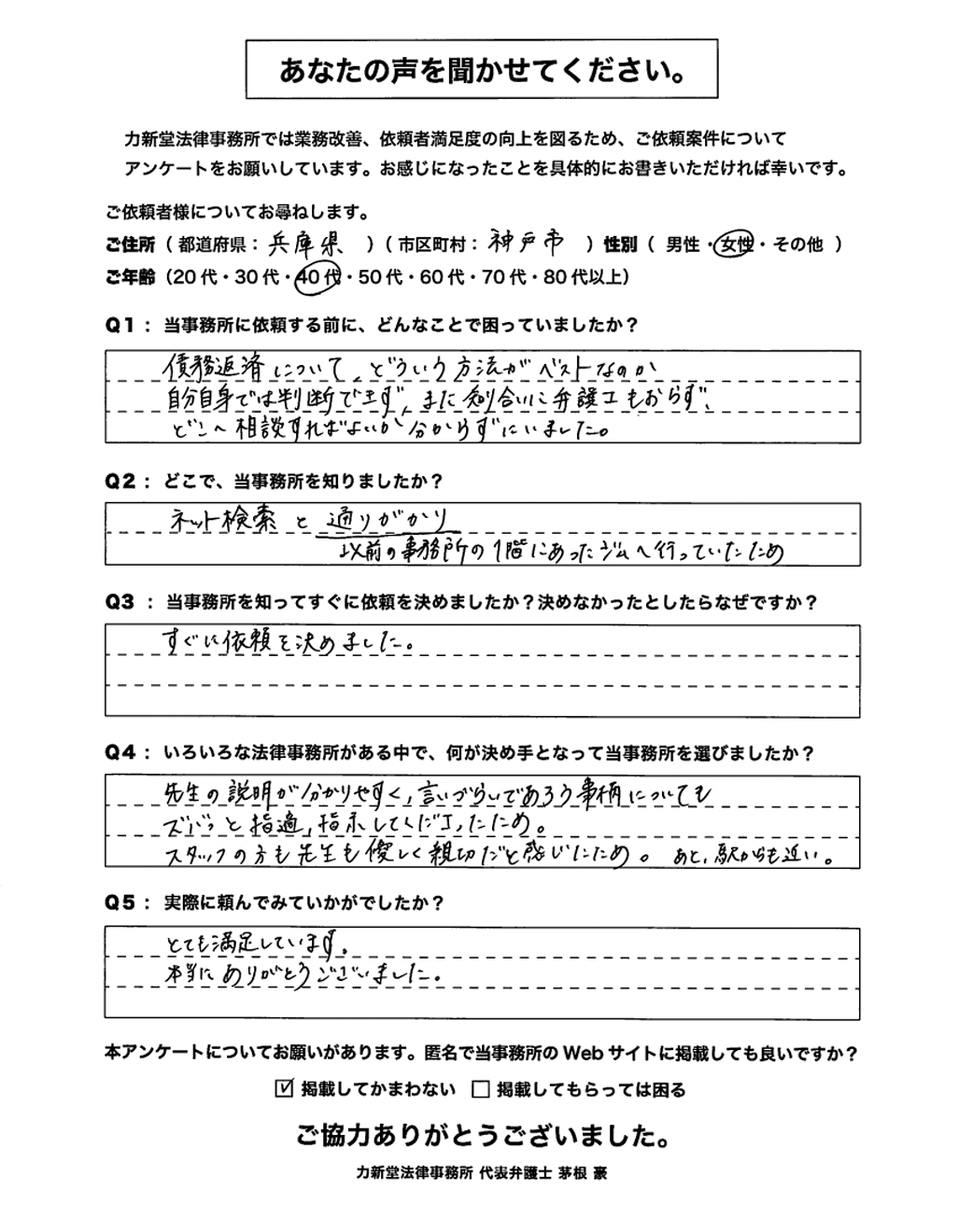

兵庫県神戸市 40代 女性

先生の説明が分かりやすく、言いづらいであろう事柄についてもズバッと指摘、指示してくださった。

スタッフの方も先生も優しく親切だと感じた。とても満足しています。ありがとうございました。

力新堂法律事務所の弁護士の茅根豪(ちのね ごう)です。

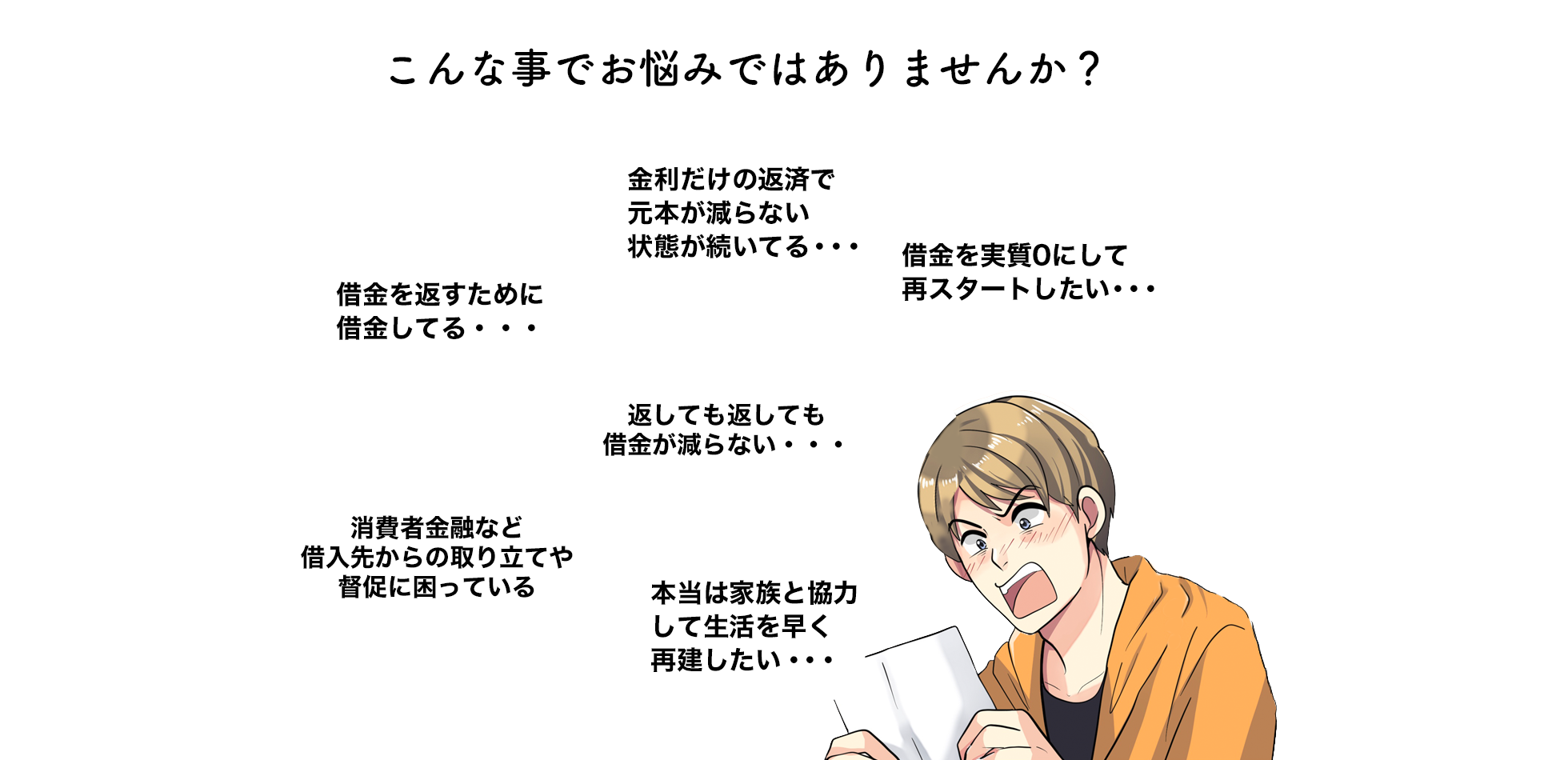

借金の支払いに日々追われて苦しくなってくると

・今月も借金して返すしかないのかな・・・

・来月はもう払えないかもしれない・・・

・家族や連帯保証人に迷惑をかけたくないな・・・

・会社にバレたらクビにならないだろうか?

・破産したらどんなデメリットがあるんだろう?

と常に不安や悩みに頭の中がとらわれてしまいますね。

私自身、今でこそ同僚弁護士や事務員と協力して、神戸市、尼崎市、芦屋市、西宮市を中心に100件以上の債務整理のトラブルを解決してきました。 実は、私も、学生時代に借りた奨学金を返済をしきた身です。

生活が苦しいときに、借金の返済がどれほど重たいものか、身にしみて知っています。

返済や仕事に追われた生活を送ると、健康だったはずのカラダもストレスに押しつぶされそうになり、いつの間にか元気がなくなってしまうものです。

一言で借金と言っても、背景には様々な事情があります。

多くの方が、借金に関しては誰にも相談できず、ギリギリまで我慢しがちです。

お金の問題で済めば良い方かもしれません、ストレスで身体や心がやられてしまうこともあるからです。

もし、少しでも「借金が苦しいな」と思ったら、一人で悩まずに遠慮なくすぐに相談してください。悩んでいれば時間が解決する問題ではないと想います。

下記の項目をご記入のうえ、

お問い合わせください。

代表弁護士

登録番号49884

兵庫県神戸市東灘区田中町

1丁目10−20

モトヤマヒルズ 401